Acheter ou louer sa résidence principale ?

L'immobilier est l'investissement préféré des Français. Et la première chose à laquelle pensent de nombreuses personnes lorsque l'on parle d'immobilier, c'est la résidence principale. Pour la majorité d'entre nous, devenir propriétaire de notre résidence principale est l'un des objectifs à atteindre au cours d'un vie. On nous apprend également que cette résidence est un actif, au même titre que la plupart des choses que nous achetons. Ces choses ont de la valeur et il sera toujours possible de les revendre en cas de besoin. Partant de là, il sera forcément plus intéressant de payer les traites d'un prêt immobilier plutôt que de payer un loyer. Dans le premier cas, nous sommes propriétaire d'un bien qui a de la valeur et que nous pouvons revendre. Dans le second cas, nous jetons simplement l'argent par les fenêtres. Achat : 1 - Location : 0 Fin de l'article et merci d'avoir suivi jusqu'au bout.

Les choses ne sont pas aussi simples que cela... La complexité vient du fait que nous avons laissé certaines erreurs dans les lignes précédentes... Un bien immobilier peut effectivement être un actif, tout comme il peut être un passif. Cela ne lui enlève en rien sa valeur d'achat ou de revente. Dans le domaine financier, un actif est tout simplement une chose qui va 'régulièrement' mettre de l'argent dans nos poches. Un passif fera le contraire, il va 'régulièrement' retirer de l'argent de nos poches.

Sur ces nouvelles bases, si nous habitons ce bien (notre résidence principale) : . Nous payons le crédit de ce dernier, si crédit il y a (retire de l'argent de nos poches); . Nous payons les frais liés à ce bien : Frais d'agence et de notaire (achat), travaux d'entretien et / ou d'embellissement, les taxes... (retire de l'argent de nos poches). Tout ceci ne veut pas dire que notre bien n'a pas de valeur ou que sa valeur n'évolue pas dans le temps. Cela veut juste dire que posséder ce bien nous coute de l'argent... En logique financière, c'est donc un passif.

Si nous louons ce même bien : . Nous payons le crédit de ce dernier, si crédit il y a (retire de l'argent de nos poches) ; . Nous payons les frais liés à ce bien : Frais d'agence et de notaire (achat), travaux d'entretien et / ou d'embellissement, les taxes... (retire de l'argent de nos poches) ; . Nous touchons les loyers que nous verse notre locataire (ajoute de l'argent dans nos poches) ; . Nous récupérons auprès de notre locataire certaines choses que nous payons pour ce bien : les charges (ajoute de l'argent dans nos poches). En logique financière, ce bien nous permet de récupérer de l'argent. C'est donc un actif. Au niveau de la résidence principale, la question que nous devons donc nous poser est : Pour une qualité équivalente, qu'est-ce qui va nous couter le moins cher ?

A la fin de cet article, tu seras en capacité de répondre à cette question, et donc de répondre par la même occasion à la question que nous nous posons désormais : Est-il préférable d'acheter ou de louer sa résidence principale ?

La résidence principale et la finance

Pour la plupart d'entre nous, la résidence principale représente une étape importante dans notre vie. Cette résidence permettra d'avoir la sécurité d'un toit au-dessus de notre tête, de celle de notre famille ou de la famille nous souhaitons fonder plus tard... Nous allons pouvoir y vivre une partie importante de notre vie si ce n'est notre vie entière !

La première résidence principale (et parfois la dernière) c'est au final un peu comme une histoire d'amour… La journée est belle et ensoleillée, nous nous promenons dans un endroit agréable et nous la voyons... Des milliers de fois auparavant, nous avons posé notre regard à de nombreuses reprises mais cette fois, c'est différent. Pourquoi est-ce que cette fois-ci nous ressentons ce petit je ne sais quoi qui fait que nous n'arrivons pas à détourner le regard... C'est donc cela le fameux coup de foudre à Notting Hill ?! Sauf que nous ne sommes pas à Notting Hill et qu'ici, il s'agit d'un bien immobilier. Le principe reste le même puisqu'à partir de cet instant, nos décisions seront guidées par nos émotions pour notre coup de cœur immobilier. Et souvent, un coup de cœur immobilier, nous le payons (trop) cher !

Et nous ne voyons pas que nous la payons trop cher, ou nous ne voulons pas le voir. Pour ne pas le voir, c'est très simple. Il suffit de limiter le champ de vision de notre logique afin que sa conclusion concorde avec celle de nos émotions. Le prix n'est pas un problème puisque : . En location, nous payons un loyer et en plus nous ne sommes pas propriétaires ; . En achetant, nous remboursons un crédit MAIS nous sommes propriétaires d'un bien qui a de la valeur.

Alors oui, si l'on se base seulement sur le fait que nous allons pouvoir revendre notre bien plus tard, alors le match est plié. Location 0 - Achat 1 Si nous agrandissons le périmètre avec, par exemple, une simple question : Allons-nous pouvons revendre notre bien à minima à son prix d'achat ? (Augmenté des frais tels que frais d'agence, frais de notaire, travaux, taxes payées pour conserver le droit de jouir de son bien...). Une simple question et il devient alors plus compliqué de donner une réponse aussi franche et rapide !

Car oui, ce bien a de la valeur et nous allons pouvoir le revendre. Mais combien l'avons-nous payé et combien allons-nous pouvoir réellement le revendre ? Car si nous le revendons moins cher que ce que nous avons payé en totalité pour l'avoir et le conserver (tout frais inclus donc), nous perdons au final de l'argent.

Oui, écouter ses émotions est une chose. Laisser nos émotions guider en totalité nos choix en est une autre. Et qu'on se le dise, les émotions ne sont pas souvent les meilleures conseillères dans le domaine de la stratégie financière. Dans ce domaine, la logique l'emporte largement sur le coup de foudre à Notting Hill.

Que faire dans ce genre de situation ? Laisser la priorité à nos émotions afin d'habiter dans un logement où l'on se sent bien... au risque se faire massacrer financièrement... Et si financièrement cela ne fonctionne pas, nous ne serons pas bien... au final... Ou laisser la priorité à notre logique... au risque de ne pas être épanoui dans notre propre chez-soi...

Et si la solution était tout simplement de laisser notre logique dresser un cadre qui prendrait en compte : . La stratégie financière ; . Une place afin que nos émotions puissent guider nos décisions à l'intérieur de ce cadre...

Dit autrement, cela permet de valider qu'économiquement et émotionnellement nous allons nous y retrouver ! Et c'est dans ce cadre qu'apparait la question que nous nous posions en ouverture : Est-il plus intéressant d'acheter sa résidence principale ou de la louer ? Car au final, on peut se sentir bien dans une habitation que l'on a acheté ou que l'on loue... Cela tombe bien, la méthodologie ci-dessous répond justement à cette question.

Acheter ou louer sa résidence principale, la méthodologie qui te dit tout !

Une résidence répond à un ou plusieurs besoins. Le besoin le plus évident est d'avoir un endroit où nous pouvons nous loger, nous et notre famille. Pour connaitre nos valeurs et nos besoins profonds, nous pouvons déjà cliquer ici .

Nous allons choisir une résidence suivant le nombre de personnes à loger. Ce nombre comprend le nombre actuel de personnes et possiblement le nombre à venir (projet d'agrandir la famille...). Nous allons la choisir suivant d'autres éléments, un travail par exemple. Un travail qui va nous apporter une marge de manœuvre quant au budget possible pour cet achat. Un travail qui va également orienter la localisation du bien. Le type de bien et la localisation vont déterminer les prix des biens à l'achat ou à la location.

En prenant en compte la différence des mensualités à régler entre de l'achat ou de la location, et la durée durant pendant laquelle nous allons occuper le bien, nous pouvons répondre à la question qui nous intéresse : Est-il préférable d'acheter ou de louer sa résidence principale ?

Je vais présenter un exemple entre achat et location afin que nous comprenions bien les étapes à suivre. Etapes qu'il sera possible d'adapter à nos propres situations. Dans cet exemple, l'achat se fait au prix du marché et le marché reste stable dans le temps. Un marché qui évoluerait à la hausse va privilégier l'achat et un marché qui évoluerait à la baisse va privilégier la location. Au plus la projection est lointaine, au plus il sera difficile (impossible) de prévoir le sens que prendra le marché. Pour une projection plus proche, l'exemple ne sera pas valable non plus si nous achetons de suite un bien à un prix bien en dessous du prix du marché. Dans ce cas de figure, nous serions gagnant lors de la revente. De plus, les plus-values ne seront pas imposées puisqu'il s'agira de la résidence principale. Tout dépend du contexte encore une fois et de la stratégie que nous mettons en place afin d'optimiser nos prises de position face à ce contexte.

L'exemple va comparer l'achat d'une résidence d'une valeur de 150 000€ de 80 m² avec le montant des loyers pour ce type de résidence. Et oui, il faut comparer ce qui est comparable. Je ne précise pas la ville car cela n'a pas vraiment d'importance, seule la méthodologie compte.

L'achat de cette résidence se fait par le biais d'une agence qui prend 10% sur le prix du bien. Le montant de ce bien sera donc de 150 000€ auquel nous rajoutons 15 000€ de frais d'agence (10% x 150 000€), soit 165 000€ au total. De plus, pour acquérir cette résidence il faudra prendre en compte les frais d'acquisition appelés "frais de notaire". Ces derniers représentent environ 8% pour ce type de bien au moment de la rédaction de cet exemple. Ces frais sont donc de 150 000€ x 8% = 12 000€. L'acquisition de ce bien se montera au final à 150 000€ + 15 000€ + 12 000€, soit 177 000€.

L'acquisition de ce bien se fera au moyen d'un prêt immobilier. Afin d'accorder le prêt, la banque demande un apport. Dans le cas présent, la banque demande à ce que le montant de l'apport s'élève à minima à hauteur de 10% du prix du bien, soit 15 000€. La banque facture également des frais de dossier de 500€. Dans sa grande générosité, la banque précise qu'il est possible d'inclure ces frais dans le montant du prêt... Le montant du prêt immobilier est donc de : 177 000€ + 500€ - 15 000€ (apport), soit 162 500€. Les paramètres du prêt sont les suivants : taux d'intérêt : 3,53%, taux d'assurance : 0,34%, durée : 25 années. Pour avoir le même équivalent que notre bien en location, il faut compter une dépense mensuelle de 750€. Ce qui donne :

| ACHAT | LOCATION | ||

| Prix du bien : | 150 000€ | ||

| Frais d'agence : : | 15 000€ | ||

| Frais d'acquisition : | 12 000€ | ||

| Besoin sous la forme d'un prêt : | 162 500€ | ||

| Apport personnel : | 15 000€ | ||

| Frais de dossier : | 500€ | ||

| TOTAL : | 177 500€ | ||

| Mensualités liées au prêt sur 25 ans : | 862€ | ||

| Taxe foncière : | 58€ | ||

| TOTAL des dépenses par mois : | 920€ | 750€ | |

Dans cet exemple, la location de ce bien amène une dépense mensuelle de 750€ contre 920€ pour l'achat. Soit 170€ de dépenses mensuelles en plus pour l'achat, ou encore 2 040€/an. A noter que pour l'achat, il faut également amortir 27 500€. En effet, en cas de revente immédiate du bien, sa valeur de revente sera équivalente à sa valeur actuelle d'achat, soit 150 000€. Autrement dit, les frais d'agence (15 000€), d'acquisition (12 000€), et les frais de dossier (500€) sont perdus.

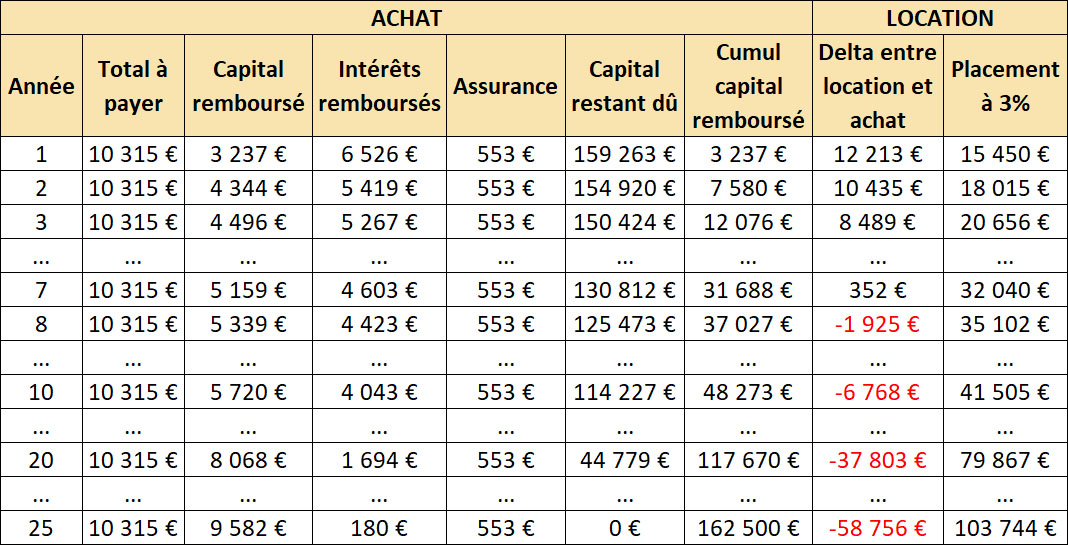

Pour comparer financièrement l'achat et la location, nous allons procéder de la manière suivante : Pour l'achat, nous prenons tout simplement le tableau d'amortissement lié à notre emprunt de 162 500€ ; Pour la location, nous avons vu que nous économisions 2 040€/an en location par rapport à l'achat. De plus, en location, nous n'avons pas utilisé nos 15 000€ d'épargne (apport demandé par la banque pour accéder au prêt immobilier...). Il nous sera donc possible de placer ces 15 000€ sur un véhicule financier. Et chaque année, nous allons pouvoir ajouter sur ce même véhicule nos 2 040€ économisés. Nous prendrons un véhicule financier facilement accessible, soit avec un rendement de 3%. Pour des rendements beaucoup plus importants, la méthodologie pour y avoir accès est disponible en cliquant ici .

Si nous regardons ce tableau, et pour un rendement à 3% pour notre véhicule financier, il est plus intéressant d'être en location jusqu'à la 7ième année incluse. Courant de la 8ième année, l'option d'achat devient alors plus intéressante (Notons que nous avons laissé de côté les frais d'agence, de notaire et de dossier afin de simplifier la comparaison... en réalité le cumul du capital remboursé comprend la valeur du bien au moment où nous l'avons acquis et ses frais. Sur le marché, seul le bien a de la valeur. Les frais sont perdus... pour nous en tout cas !). (Si nous prenons en compte la taxe foncière, d'éventuels travaux d'entretien..., nous décalons l'équivalence dans le temps. Autrement dit, l'option location est intéressante plus longtemps). La comparaison est effectuée pour un prix fixe pour le bien immobilier. Au plus le bien prendra de la valeur au plus l'option d'achat se valorise, au plus le bien perd de la valeur, au plus l'option d'achat se dégrade.

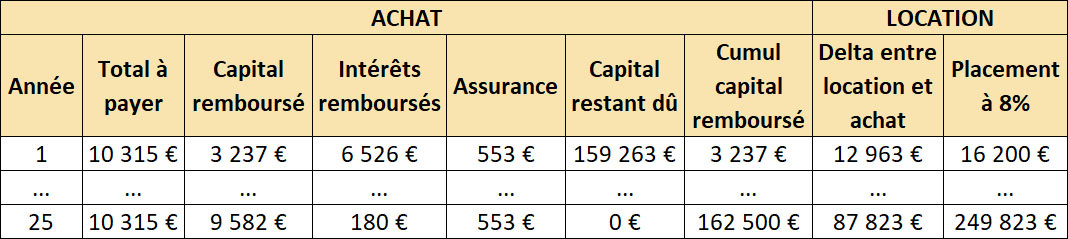

Si le rendement de notre véhicule financier est de plus de 3%, l'équivalence se déplace en faveur de l'option de location. Au-dessus de 5,6%, l'option de location est la plus intéressante. Notons qu'un rendement de 8% minimum est accessible avec la bonne méthode . Si nous voulions avoir une petite idée de tout cela... A 8%, la conclusion serait la suivante :

A savoir que pour un niveau de vie équivalent, l'option location nous apporterait 87 823€ de plus que l'option d'achat à la 25ième année. Avec l'option achat, si le prix de notre bien n'a pas monté de plus de 50% depuis la date d'achat, il serait alors impossible de rattraper le patrimoine acquis par l'option location sans un apport extérieur d'argent conséquent.

Conclusion, faut-il acheter sa résidence principale ou la louer ?

Il n'y a malheureusement pas de réponse universelle. De nombreux facteurs entre en ligne de compte. La première chose à prendre en compte sont nos besoins. Et oui, comme nous avons pu le voir dans l'exemple précédent, les choses peuvent prendre du temps. Il est donc important d'avoir emprunté le bon chemin, et que ce chemin corresponde à ce que nous voulons réellement. Le chemin emprunté doit aussi nous être agréable. Un chemin désagréable peut être emprunté à partir du moment où la distance à parcourir est faible. Si la distance est trop importante, nous n'y arriverons pas. Assurons-nous donc dès le départ que le chemin emprunté soit le bon. Pour cela, il est important d'investir en nous-même. Ceci nous permettra de définir des objectifs qui nous sont adaptés, et donc atteignables (tout en profitant d'un trajet agréable). Pour avoir une meilleure connaissance de nous-même, définir des objectifs atteignables et adaptés, il suffit de cliquer ici .

Les calculs mathématiques afin de déterminer la meilleure option doivent venir après la définition de nos objectifs . Notons bien qu'au plus la projection sera lointaine, au plus les paramètres vont varier (hausse ou baisse de l'immobilier…) et au plus notre conclusion économique risque de décrocher du réel. Les options les plus intéressantes sont variées et dépendent de la stratégie que nous comptons mettre en place. Nous pourrions par exemple acheter un bien à un prix nettement inférieur au prix du marché dans l'optique de le revendre rapidement avec une plus-value. Une autre option pourrait être d'acquérir un bien qui nous permette à la fois d'y habiter et de le louer. Un immeuble avec plusieurs appartements nous permet, par exemple, de vivre dans un des appartements et de louer les autres. Un grand terrain permet d'avoir son habitation et également d'autres logements sur ce même terrain qui peuvent être mis en location… Il y a énormément de possibilités à partir du moment où nous savons ce que nous voulons.